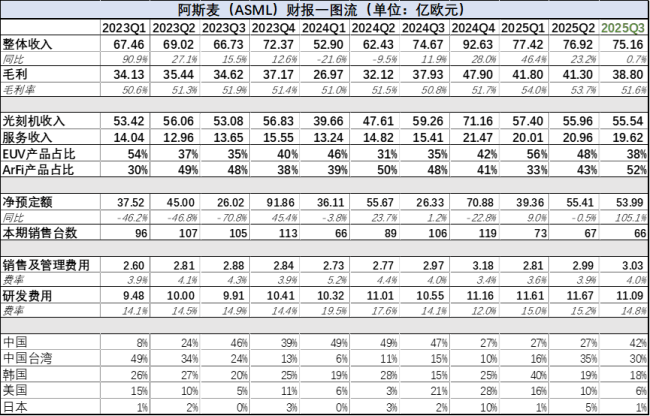

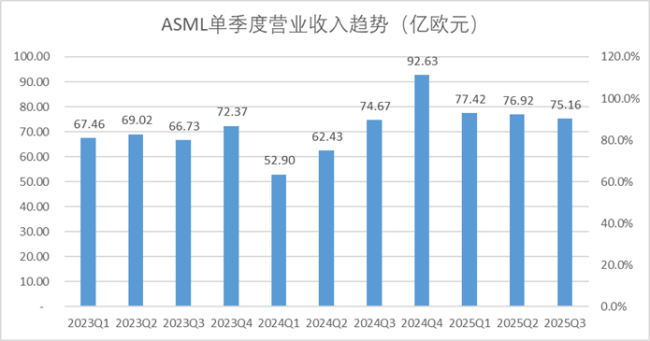

阿斯麦最新财报证实了存储的新周期 AI存储需求成关键支撑!北京时间10月15日午后,荷兰光刻机巨头阿斯麦(ASML)发布了第三季度财报。报告显示,公司营业收入为75.16亿欧元,略低于市场预期,每股收益为5.49欧元,略高于预期的5.33欧元,主要因为费用控制得当。

从整体来看,财报表现符合预期。考虑到ArFi产品24个月和EUV 18个月的交付周期,三季度正好处于23Q3和24Q1的预定周期内。管理层预计四季度营收将在92亿至98亿欧元之间,毛利率在51%到53%之间,全年增速维持在15%。

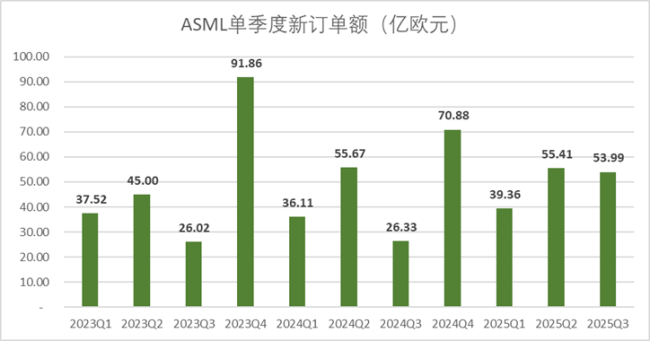

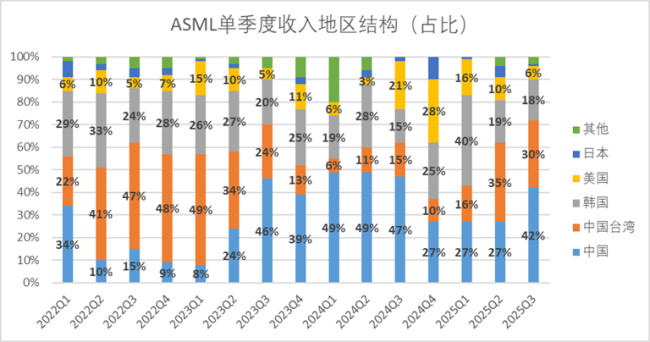

二季度时,管理层下调了全年展望,但三季度维持了这一预期。好消息是AI资本开支预期持续性较好,三季度新订单额达到54亿欧元,明显高于行业预期的49.7亿欧元。坏消息是中国客户的需求将在2026财年显著下降,但这已在市场预期之内。

详细来看,阿斯麦克的营收同比微增0.7%,环比微降2.3%。三季度收入略低于预期,但差距不大。如果以98亿欧元的上限估算,全年收入将达到约327亿欧元,虽然未达年初指引的上限,但在当前环境下仍属不错的表现。

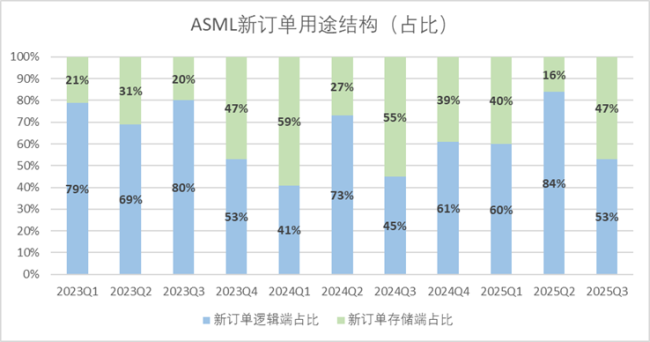

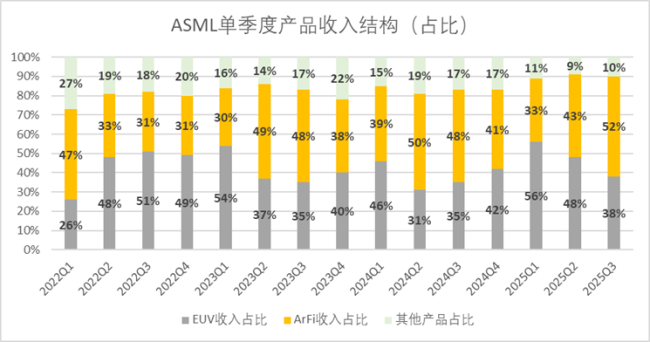

新订单量超预期,存储市场的回暖对ASML有利。三季度新订单中,逻辑类占比从84%降至53%,而存储类从16%提升至47%。这使得ArFi产品本季度营收占比达到了52%,自去年第四季度以来首次超过EUV,并创下近三年来的新高。存储芯片需求的增长有助于缓解地缘政治带来的不确定性,支撑ASML的业绩。

此外,费控效果显著,实际销售费用和研发费用均低于指引,提升了毛利率。三季度单台EUV均价约为3.17亿欧元,ArFi产品单台均价也略有下降,但两者仍处于相对高位。

新产品方面,ASML交付了首款服务于先进封装的产品TWINSCAN XT:260,据称该设备生产效率可提升4倍。

这份财报显示阿斯麦在当前复杂环境中表现稳健,AI存储需求成为关键支撑,四季度展望乐观,但仍需关注中国市场需求回落及地缘政治风险。

股票配资世界门户提示:文章来自网络,不代表本站观点。